Milchreporte Bayern

Das Institut für Agrarökonomie der Bayerischen Landesanstalt für Landwirtschaft erstellt den jährlich erscheinenden "Milchreport Bayern". Er dient für Landwirte und Berater als Informationsquelle und gibt Hilfestellung bei betrieblichen Entscheidungen.

Die Betriebszweigabrechnungen werden seit 2010 mit dem Programm BZA OFFICE nach der DLG-Systematik erstellt. Sie wird von Beratern zusammen mit dem Landwirt erstellt und liefert eine Vollkostenbetrachtung auf Betriebszweigebene. Datengrundlage sind der BMEL-Buchführungsabschluss, das Herkunfts- und Informationssystem Tier (HIT) und das Milchleistungsprüfungsergebnis des LKV Bayern. Für eigene Arbeit, Fläche und Kapital erfolgt ein Lohn-, Pacht- und Zinsansatz.

Milchreport Bayern 2022

Ergebnisse der Betriebszweigabrechnung (BZA) Milchproduktion 2021/22

Das Wirtschaftsjahr 2021/22 war geprägt von deutlich gestiegenen Produktionsmittelpreisen und dem ersten Teil des Milchpreisanstiegs bis Juni 2022. Im Ergebnis fehlten im Betriebszweig 1,2 ct/kg Milch zur Vollkostendeckung. Dabei sind die Betriebe mit im Mittel 129 Kühen und rund 1,3 Million kg erzeugte Milch deutlich größer als der bayerische Durchschnitt. In den letzten 13 Jahren war einzig und allein das Jahr 2017/18 aus unternehmerischer Sicht befriedigend und wird erst im nächsten Auswertungsjahr übertroffen werden - mit der Milchpreisspitze im Dezember 2022.

Deutlicher Strukturvorteil im bayerischen Vergleich

| Ø Deutschland1) | Ø Bayern gesamt1) | Ø Bayern gesamt1) | Ø LKV-Betriebe2) | Ø LKV-Betriebe2) | Ø BZA-Betriebe3) | Ø BZA-Betriebe3) | ||

|---|---|---|---|---|---|---|---|---|

| 2022 | 2021 | 2022 | 2021 | 2022 | 2020/21 | 2021/22 | ||

| Anzahl Milchviehbetriebe | 52.895 | 25.208 | 24.278 | 16.788 | 16.124 | 58 | 54 | |

| Anzahl Milchkühe gesamt | Tsd. Kühe | 3.810 | 1.086 | 1.078 | 913 | 905 | 6,554 | 6,959 |

| Herdengröße | Kühe je Betrieb | 72,0 | 43,1 | 44,4 | 54,4 | 56,1 | 113,0 | 128,9 |

| Milchleistung (erzeugte Milch) | kg nat. je Kuh4) | 8.499 | 7.468 | 7.466 | 8.148 | 8.071 | 9.272 | 9.176 |

| Erzeugte Milch je Betrieb | Tsd. kg nat.5) | 612 | 322 | 332 | 443 | 453 | 1.048 | 1.216 |

| Fettgehalt6) | % | 4,08 | 4,25 | 4,23 | 4,23 | 4,19 | 4,22 | 4,19 |

| Eiweißgehalt6) | % | 3,44 | 3,53 | 3,48 | 3,54 | 3,49 | 3,54 | 3,51 |

| Milchleistung ECM7) | kg ECM je Kuh | 8.610 | 7.755 | 7.713 | 8.448 | 8.305 | 9.572 | 9.386 |

1) Datengrundlage: Statistisches Bundesamt (Novemberzählung), LfL-IEM; teils Werte vorläufig; Für Bayern Inhaltsstoffe für konventionelle Milch

2) Betriebe unter Milchleistungsprüfung des LKV Bayern: Daten aus LKV-Jahresbericht (Betriebe und Kühe: Tabelle 1, Milchleistung und Inhaltstoffe: Tabelle 2)

3) Bayerische BZA-Betriebe mit Betriebsschwerpunkt Milcherzeugung

4) Erzeugte Milch mit tatsächlichen Inhaltsstoffen; BLE Milcherzeugung, Milchlieferung und Milchertrag in den Regionen; IEM; LKV; BZA

5) berechnet über Kuhzahl und Milchleistung/Kuh, nur bei den BZA-Betrieben der Gruppenmittelwert

6) BLE 1.1 Erzeugung von Milchfett und Milcheiweiß im April; MIS (konv. Milch); LKV; BZA

7) Energiekorrigierte Milch standardisiert auf 4 % Fett und 3,4 % Eiweiß; bei fehlendem Gruppenmittelwert mit Formel berechnet

Trotz Strukturvorteil keine Vollkostendeckung

Ergebnisse in Stichpunkten für 2021/22:

- Im Auswertungsjahr 2021/22 wurde der Lohnansatz für den Betriebsleiter und die Sonstigen Familienarbeitskräfte von 20 Euro und 17,50 Euro auf 25 Euro und 20 Euro/Stunde angehoben sowie auf die Auswertung mit Nettopreisen umgestellt.

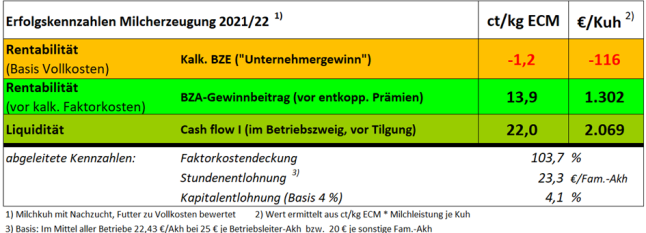

- Bei einem Auszahlungspreis von 43,8 ct/kg Milch (netto, tats. Inhaltsstoffe; Vorjahr 40,2 ct/kg) fehlten im Durchschnitt der BZA-Betriebe 1,2 ct/kg bzw. 115 Euro/Kuh (Vorjahr -2,7 ct/kg, -258 Euro/Kuh).

- Trotz der Umstellung von Pauschalierer-Brutto- auf Netto-Auswertung stiegen im Mittel die Leistungen um 6,8 ct/kg und die Produktionskosten um 5,3 ct/kg.

- Der Gewinnbeitrag im Betriebszweig Milch (vor kalkulatorischen Faktorkosten, vor entkoppelten Prämien) betrug 13,9 ct/kg bzw. 1.302 Euro/Kuh (Vorjahr 10,5 ct/kg bzw. 1.005 Euro/Kuh).

- Der erwirtschaftete Gewinn reichte für eine mittlere Arbeitsentlohnung in den überwiegend als Familienbetrieb organisierten Unternehmen von 23,3 Euro pro geleistete Familien-Arbeitsstunde (Vorjahr 16,5 Euro/Familien-AKh).

- Mit der leicht verbesserten Rentabilität stieg auch die Liquidität der Milchviehhalter. Der Cash Flow I des Betriebszweigs stieg von 16,8 (Vorjahr) auf 22,0 ct/kg. Dabei sind etwaige Tilgungslasten oder nichtlandwirtschaftliche Zahlungsströme in der Unternehmerfamilie (u. a. Privatbereich, Gewerbe) nicht berücksichtigt.

Erfolgsunterschiede wieder enorm, Vollkostendeckung im nächsten Wirtschaftsjahr

Wie in jedem Jahr belegen die Auswertungen auch im diesjährigen Milchreport die extrem weiten Varianzen betrieblichen Erfolgs – unabhängig von Größe, Milchleistung, Melktechnik oder Futterration. Allein der Blick auf den Gewinnbeitrag je Kuh reicht dazu aus. In jeder Viertelbildung steckt mindestens der Faktor 3 zwischen den unteren und oberen Viertelergebnissen.

Der Gewinnbeitrag je Milchkuh lag im Auswertungsjahr 2021/22 mit 1.300 Euro bereits 300 Euro über dem Vorjahresgewinn und könnte im Wirtschaftsjahr 2022/23 die Marke von 2.000 Euro überschreiten, da der Milchpreis um weitere 12,7 Cent/Kilogramm im Vergleich zu 2021/22 anstieg. Dies wird – nach fünf Jahren – zu einer Vollkostendeckung und einem deutlichen Unternehmergewinn führen. Mit der verbesserten Liquidität können Rücklagen gebildet und Investitionen getätigt werden. Die zu treffenden Entscheidungen werden auch von den Rahmenbedingungen abhängen, welche die Milchviehhalter aktuell und in Zukunft in Bayern, Deutschland, der EU und weltweit erwarten.

Im Zentrum wird hierbei weiterhin der Umbau der Tierhaltung hin zu Haltungen mit mehr Tierwohl stehen. Dieses Ziel der Bundesregierung deckt sich auch mit den agrarpolitischen Anforderungen des Europäischen „Green Deal“. Bisher konnte jedoch die Finanzierung des Umbaus noch nicht gelöst werden. Sollte dieser Umstand andauern, dürfte es zu einer gravierenden Beschleunigung des Strukturwandels kommen und die Zahl der Milchviehbetriebe in Bayern rapide sinken.

Milchreporte früherer Jahre

- Milchreport Bayern 2021

2,2 MB

2,2 MB

- Milchreport Bayern 2020 2,2 MB

- Milchreport Bayern 2019 2,2 MB

- Milchreport Bayern 2018 6,3 MB

- Milchreport Bayern 2017 7,9 MB

- Milchreport Bayern 2016 1,7 MB

- Milchreport Bayern 2015 7,2 MB

- Milchreport Bayern 2014 1,2 MB

- Milchreport Bayern 2013 901 KB

- Milchreport Bayern 2012 979 KB

- Milchreport Bayern 2011 693 KB

- Milchreport Bayern 2010 569 KB

- Milchreport Bayern 2009 1,3 MB

- Milchreport Bayern 2008 1,1 MB

- Milchreport Bayern 2007 1,8 MB

- Milchreport Bayern 2006 - kompakt 266 KB

- Milchreport Bayern 2005 - kompakt 607 KB

- Milchreport Bayern 2004 - kompakt 163 KB

Ansprechpartner

Guido Hofmann, Bernhard Ippenberger

Institut für Agrarökonomie

Menzinger Str. 54, 80638 München

Tel.: 08161 8640-1111

E-Mail: agraroekonomie@lfl.bayern.de