Katastrophe, Krise oder kein Grund zur Sorge?

Die Milcherzeugerpreise sinken seit fast zwei Jahren und mit ihnen die Gewinne in der Milchviehhaltung. Viele Betriebe sind verunsichert und stellen die Zukunft der Milcherzeugung in Frage. Aktuell geht es darum, das Preistal zu überstehen. Betriebliche Entscheidungen sollten aber auf längerfristigen Betrachtungen aufbauen.

Liquidität als Maßstab für die Zahlungsfähigkeit

Bis zu welchem Milchpreis ist die Milcherzeugung noch rentabel? Diese wichtige Frage stellen sich derzeit viele Milchviehhalter und machen ihre Einschätzung am Verlauf des Girokontos fest. Als Messinstrument für die Liquidität, also die Finanzkraft des Betriebs, ist das Girokonto grundsätzlich bestens geeignet. In der Praxis ist aber eine wirkliche Übersicht schwierig, weil oft mehrere Girokonten (mehrere Betriebskonten, Privatkonto des Ehegatten, separates Konto beispielsweise für Photovoltaik oder Tilgung eines Darlehens) existieren.

Die Girokonten sind Spiegelbild der Geldflüsse im Betrieb. Das monatliche Milchgeld, die sonstigen betrieblichen oder gewerblichen Erträge, aber auch beispielsweise das Kindergeld stehen auf der Einnahmenseite. Rechnungen für Kraftfutter, Tierarzt, Strom, aber auch die privaten Lebenshaltungskosten und -versicherungen, die Tilgung betrieblicher oder privater Kredite, Pachten oder die Einkommensteuer stehen auf der Ausgabenseite („cash-Ausgaben“). Als Maßstab für die Liquidität hat sich der sog. Cash flow – bei dem es 3 Stufen gibt – durchgesetzt. Der Cash flow I betrachtet nur den Betrieb, bzw. den Betriebszweig, der Cash Flow III (cf III) die gesamten Ein- und Ausgaben im Betrieb und im privaten Bereich. Damit wird klar, dass die einzelbetriebliche Schmerzgrenze, ab der die Liquidität angespannt ist, sich von Betrieb zu Betrieb und auch während des Jahresverlaufs extrem unterscheidet. Im guten Jahr 2013/14 mit einem Milchpreis von über 40 ct/kg wurde laut Buchführungsauswertung ein Geldüberschuss zwischen 2 bis 18 ct/kg (cf III) erwirtschaftet – der Puffer für sinkende Milchpreise unterscheidet sich offensichtlich extrem stark.

Je spezialisierter der Betrieb ist und je weniger er außerlandwirtschaftliche Einkünfte erzielt, desto abhängiger ist die Liquidität von der Preis- und Kostenentwicklung bei einem Produkt, in diesem Fall der Milch (Tabelle 1).

Tabelle 1: Preisentwicklungen in der Milcherzeugung (alle Preise netto)| | Erzeuger-

preis Milch 1)

€/100 kg | Kälber ml. Fleckvieh

€/Stück | Schlachtkuh

Durchschnitt Klasse E-P

€/Stück | Jungbulle

Durchschnitt Klasse E-P

€/Stück | Jungkuh

alle Rassen

€/Stück | Soja-

extrak-

tions-

schrot

€/dt | Raps-

extrak-

tions-

schrot

€/dt | Futter-

gerste

€/dt | Milchaus-

tauscher o. MMP

€/dt | mineral. Stickstoff 2)

€/kg |

|---|

| Wirtschaftsjahr (WJ) 2013/14 | 39,45 | 480 | 966 | 1.476 | 1.632 | 45,50 | 28,03 | 16,71 | 166 | 1,03 |

|---|

| 2014/15 vorläufig | 33,70 | 484 | 942 | 1.480 | 1.604 | 40,35 | 25,34 | 13,60 | 147 | 1,12 |

|---|

| Mitte 2015 | 29,70 | 545 | 1.044 | 1.484 | 1.710 | 38,40 | 29,36 | 13,71 | 146 | 1,13 |

|---|

| Durchschnitt 2006-2015 3) | 32,28 | 458 | 857 | 1.381 | 1.472 | 34,73 | 25,99 | 14,90 | 141 | 1,01 |

|---|

| 2014/15 vs. 2013/14 (%) | - 14,6 | + 0,9 | - 2,5 | + 0,2 | - 1,7 | - 11,3 | - 9,6 | - 18,6 | - 11,2 | + 8,7 |

|---|

| Mitte 2015 vs. 2014/15 (%) | - 11,9 | + 12,6 | + 10,9 | + 0,3 | + 6,6 | - 4,8 | + 15,9 | + 0,8 | - 0,8 | + 0,9 |

|---|

1) 4,0 % Fett, 3,4 % Eiweiß, ohne Rückvergütung und Nachzahlungen, Quelle: LfL-IEM

2) Datenerhebung LfL-IBA, Bezug Reinnährstoff

3) Mittel der Monatswerte ab WJ 2005/06 außer mineralischer Stickstoff, Werte für Rapsextraktionsschrot ab 9.2008

Gewinnentwicklung war bis 2014 erfreulich

Ob die Milchviehhaltung aber rentabel ist oder nicht, ist mit dem Blick auf den Kontostand oder dem Cash Flow noch nicht gesagt. Für die Rentabilität gibt es verschiedenste Kennzahlen, die von der Teilkostenrechnung (Deckungsbeitrag, Direktkostenfreie Leistung) über die Ertrags-Aufwands-Rechnung (Buchführung) bis zur Vollkostenrechnung reichen.

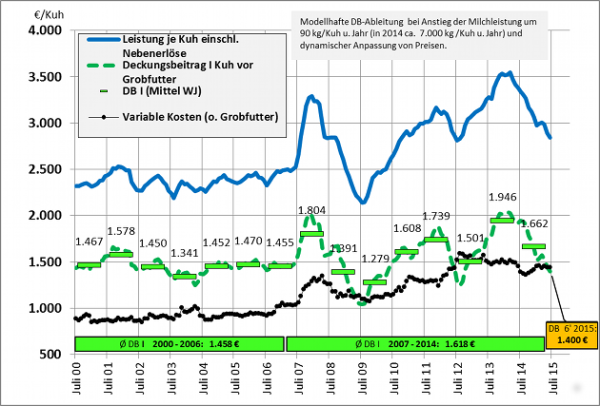

Der Deckungsbeitrag für die Milchviehhaltung durchläuft seit 2007 eine Berg- und Talfahrt zwischen 2.000 und 1.000 € je Kuh und Jahr – in Abbildung 1 modellartig für eine 7.000 kg-Fleckviehkuh dargestellt. Nach den Sommermonaten in 2009 und 2012 erlebt er das dritte große Tief nach dem Beginn der großen Preisausschläge in 2007.

In diesem Zeitraum haben sich die variablen Kosten kontinuierlich erhöht. Die grundsätzlich guten Preise bis Ende 2013 für Milch, Zucht- und Schlachtvieh konnten diesen Anstieg abpuffern und den Deckungsbeitrag im Mittel leicht nach oben schieben. Dabei ist allerdings die Verteuerung der Grobfuttererzeugung (Pachten, Energie, Maschinenkosten) nicht miteinbezogen, auch die Festkosten des Betriebs bleiben beim Deckungsbeitrag außen vor. Entsprechend garantieren hohe Deckungsbeiträge keine hohen Gewinne, sind aber meist die Basis dafür.

Starke Gewinnschwankungen in den letzten Jahren

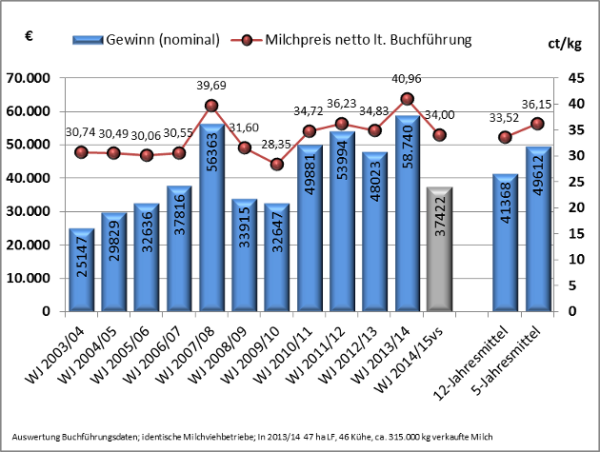

Alle gewinnrelevanten Größen – zu denen auch die staatlichen Prämien zählen – werden in der Buchführung berücksichtigt. Der Gewinn des Betriebszweigs bzw. des gesamten Betriebs ist die entscheidende Größe, um Rentabilität und teils auch die Stabilität abbilden zu können. Er ist vor allem im Familienbetrieb die Grundlage, die privaten Ausgaben zu bestreiten und Vermögensaufbau (Eigenkapitalbildung) zu betreiben. Während 2013/14 eines der besten zurückliegenden Jahre war, werden die Gewinne im Wirtschaftsjahr 2013/14 nach aktueller Einschätzung für 2014/15 um 30-40 % zurückgehen (Abbildung 2). Bleiben die Milchpreise im Laufe des aktuellen Wirtschaftsjahres 2015/16 auf dem derzeit niedrigen Niveau – was allgemein befürchtet wird – werden sich die Zahlen nochmals deutlich verschlechtern.

Mit mehrjährigen eigenen Daten planen

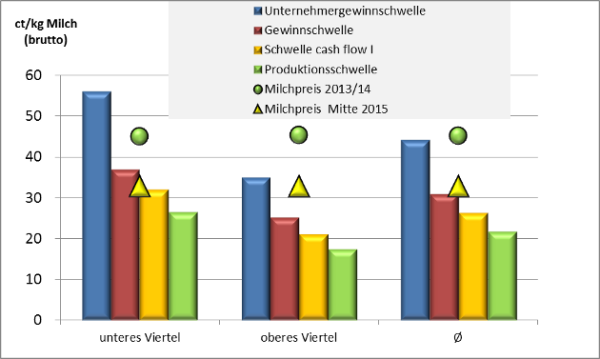

Der Blick auf die letzten Jahre in der Abbildung 2 zeigt aber, dass wie auch beim Deckungsbeitrag nur eine mehrjährige Betrachtung und auf eigenen Betriebsdaten aufbauende Planungen Sinn machen. Extreme Tiefen, aber auch gute Jahre prägen das Bild der letzten Jahre. Rund 1.000 €/Gewinn je Kuh bzw. 15 ct/kg Milch konnten im Mittel in typischen Milchvieh-Haupterwerbsbetriebe erwirtschaftet werden – bei einem Milchpreis (netto, tatsächliche Inhaltsstoffe, inkl. Vergütungen) von 33,5 ct (Zwölfjahresmittel) bzw. 36 ct (Fünfjahresmittel). Dass mit 40 Kühen in 2013/14 Gewinne zwischen 20.000 € und 80.000 € erwirtschaftet wurden, belegt aber, wie differenziert die Situation der Milcherzeuger zu bewerten ist. Dies macht sich auch im unterschiedlichen Niveau der sogenannten Gewinnschwelle in Abbildung 3 deutlich. Insgesamt aber konnten sich die Gewinne in den vergangenen "liberalen" Jahren trotz der Tiefschläge bisher gut entwickeln.

Vollkostendeckung – anzustreben, aber oft verfehlt

Vielen Betriebsleitern geht die Gewinnbetrachtung nicht weit genug. Sie wollen alle anfallenden Kosten der Produktion mit den Einnahmen abdecken und sogenannte Unternehmergewinne erwirtschaften. Dies ist ein berechtigter unternehmerischer Ansatz, setzt aber im Familienbetrieb eine "fiktive" Entlohnung von Produktionsfaktoren wie der eigenen Arbeitszeit oder Fläche voraus (sogenannte Faktorkosten). Diese Bewertung kann unterschiedlich erfolgen. Um mit einer ökonomischen Sprache zu sprechen, arbeiten die größten deutschen Milcherzeugerländer nach einer einheitlichen Systematik der Betriebszweigabrechnung (BZA). In Schleswig-Holstein setzt fast jeder vierte Landwirt das Instrument der BZA mittlerweile als Standardwerkzeug für die Betriebsführung ein. In Bayern hingegen nutzen nur wenige bayerische Landwirte das (kostenpflichtige) Beratungsangebot, um den eigenen Produktionskosten auf die Spur zu kommen. Dabei ist die Kenntnis der tatsächlichen Zahlen des eigenen Betriebs die Voraussetzung, über Produktionskosten diskutieren zu können. Hier gilt der alte Satz, dass man nur verbessern kann, was man misst.

Die Arbeitskosten sind entscheidend

Grundsätzlich ist die Deckung aller Kosten (cash-Kosten, Abschreibung, Faktorkosten) in fast allen landwirtschaftlichen Betriebszweigen ein sehr schwieriges Unterfangen, die Milchviehhaltung macht dabei keine Ausnahme. Speziell die Arbeitskosten sind in der Milcherzeugung ein entscheidender Punkt. In 2013/14 wurden erstmals seit Einsatz der BZA Milch im Jahr 2004 die ermittelten Vollkosten in den teilnehmenden Betrieben gedeckt. In den Jahren davor war und aktuell ist der Milchpreis weit von dieser kalkulatorischen Zahl entfernt. Dass auch ein hoher Milchpreis nur einen Teil der Betriebe alle Kosten decken lässt, bestätigt die weite Preisspanne von rund 35 bis über 55 ct/kg, ab der Unternehmergewinne in den BZA-Betrieben erzielt werden (Abbildung 3, sogenannte Unternehmergewinnschwelle). Über die Jahre hinweg bestätigen sich Unterschiede in den Produktionskosten von über 20 ct/kg.

Wann ist es besser, ganz aufzuhören?

Betriebswirtschaftlich sind nicht die Liquidität, der Gewinn oder die Vollkosten die entscheidenden Punkte, bis zu welchem Milchpreis im bestehenden Betrieb Milcherzeugung Sinn macht, sondern der Deckungsbeitrag. Wenn die laufenden Einnahmen nicht einmal mehr die veränderlichen Kosten, die von der Milcherzeugung verursacht werden, abdeckt und dieser Zustand dauerhaft anhält, ist ein leerer Stall besser als ein voller. Nur wenn der Deckungsbeitrag positiv ist, können damit feste Kosten (Abschreibung bzw. Tilgung, Zinsen, Pachten, Versicherung) damit beglichen werden. Sinkt der Milchpreis auf einen Wert ab, ab dem der Deckungsbeitrag Null wird, ist die sogenannte Produktionsschwelle erreicht. Speziell in Lohnarbeitsbetrieben, in denen feste Arbeitslöhne zu bezahlen sind, wird die Produktionsschwelle deutlich schneller erreicht als in Familienbetrieben, die in Tiefpreisphasen deutlich robuster sind.

Selbstverständlich spielen in der Praxis noch viel mehr Faktoren eine Rolle, die für oder gegen eine Weiterführung des Betriebs sprechen. Allerdings sollte für die weit überwiegende Mehrheit auch das jetzige niedrige Milchpreisniveau in der Regel noch weit von der betrieblichen Produktionsschwelle entfernt sein. Mit jedem Cent Preisrückgang wird die Situation im unteren ökonomischen Viertel aber offenkundig immer brisanter (Abbildung 3). Nicht zuletzt bei knappem Grobfutter und überbelegten Ställen kann sich der Schritt, schwächerleistende Tiere auszusortieren, in allen Betrieben schnell rentieren.

Fazit

Die Antwort auf die Frage, ab welchem oder bis zu welchem Milchpreis sich Milchviehhaltung rechnet, ist leider komplizierter als oft diskutiert und geschrieben wird. Nicht nur die – richtigerweise – viel zitierte einzelbetriebliche Situation und Zielsetzung der Betriebsleiterfamilie bestimmt die Antwort. Genauso wichtig ist es, zwischen der kurz- und langfristigen Sicht zu unterscheiden. Zwischen dem Milchpreis, der im auslaufenden Betrieb noch die Liquidität sicherstellt und dem Preis, der den berechtigten unternehmerischen Anspruch auf Unternehmergewinne im Neubau erfüllt, liegen Welten. Genauso liegen auch Welten zwischen den Erzeugungskosten von rund 1,5 Millionen Milcherzeugern in der EU.

Ohne Frage sind Milchpreise unter 30 ct/kg europaweit kein Niveau, bei dem nachhaltig Gewinne erwirtschaftet werden können – das bestätigen viele Kostenauswertungen. Vor allem für die Betriebe mit kürzlich getätigten Wachstumsschritten und angestellten Arbeitskräften wachsen mit jedem weiteren Tiefpreismonat die Sorge und die Aufgabe, die Liquidität zu sichern – das gilt auch und vor allem für die sehr großen Milcherzeuger außerhalb Bayerns. Damit befinden sich die Milchviehhalter derzeit klar in einer Krise. Allerdings gab der volatile Markt seit 2007 immer wieder deutliche Signale, dass die Betriebe in der Lage sein müssen, Durststrecken durchzustehen. In der längerfristigen Betrachtung steht für viele immer noch ein positiver Einkommenstrend seit 2007 zu Buche, auch das sollte in der aktuellen Preismisere und im Hoffen auf eine schnellstmögliche Trendwende am Milchmarkt nicht vergessen werden.

Sechs Regeln für unternehmerische Entscheidungen

Regel 1: Entwicklungen längerfristig beobachten und bewerten

Regel 2: Ziele des Betriebs definieren – Gewinnwachstum vor Größenwachstum!

Regel 3: Blick auf die richtige Kennzahl je nach Fragestellung (siehe unten)

Regel 4: Kritische Schwellen (für Liquidität, Gewinn, Vollkosten) für den eigenen Betrieb kalkulieren, regelmäßig überprüfen und entsprechend reagieren

Regel 5: Investitionen nicht (nur) nach der Steueroptimierung ausrichten, sondern nach der betrieblichen Notwendigkeit

Regel 6: Gute Phasen für den Aufbau von Reserven bzw. für die Konsolidierung nutzen

Blick auf die richtige Kennzahl je nach Fragestellung

- Wie zahlungsfähig ist der Betrieb?

- Bereich: Liquidität

- Wichtige Kennwerte: Cash flow (I,II, II) (drei Stufen je nach Berücksichtigung nur der betrieblichen Geldflüsse (cf 1), zusätzlich der privaten Geldflüsse (cf 2) und der Tilgung (cf 3)

- Zu ermitteln über: Liquiditätsplanungsprogramme bzw. Buchführungsauswertung

- Wie viel verdiene ich in der Milchviehhaltung?

- Bereich: Rentabilität/Stabilität

- Wichtige Kennwerte: Gewinn, Gewinnrate (Deckungsbeitrag/Direktkostenfrei Leistung)

- Zu ermitteln über: Buchführung, Planungsrechnungen auf Basis Deckungsbeitrag (https://www.stmelf.bayern.de/idb/)

- Bei welchem Milchpreis ist es für mich günstiger, die Milcherzeugung aufzuhören?

- Bereich: Rentabilität

- Wichtige Kennwerte: Produktionsschwelle, Deckungsbeitrag

- Zu ermitteln über: Deckungsbeitragsrechnung (https://www.stmelf.bayern.de/idb/)

- Wie hoch sind meine (Voll)kosten in der Milcherzeugung?

- Bereich: Rentabilität/Vollkostenrechnung

- Wichtige Kennwerte: Vollkosten, Unternehmergewinn, Kalkulatorisches Betriebszweigergebnis

- Zu ermitteln über: Betriebszweigabrechnung (BZA) auf Grundlage Buchführung (Verbund Amt u. Buchstelle), Milchreport Bayern

Mehr zum Thema

Die einheitliche Betriebszweigabrechnung mit Vollkostenansatz gewinnt in der Milchviehhaltung immer mehr an Bedeutung. Die daraus gewonnenen Ergebnisse fasst der seit 2004 jährlich erscheinende Milchreport Bayern zusammen. Hier finden Sie die einzelnen Berichte.

Mehr

Laufend aktualisierte Marktdaten zu Produkt- und Produktionsmittelpreisen sowie produktionstechnische Kalkulationsdaten und Hintergrundinformationen unterstützen Sie bei der Ermittlung Ihrer betriebsspezifischen Berechnung der Erfolgskennzahlen in der Tier- und Pflanzenproduktion.

Mehr

Zoombild vorhanden

Zoombild vorhanden

Zoombild vorhanden

Zoombild vorhanden

Zoombild vorhanden

Zoombild vorhanden