Agrarmärkte 2016

Rinder 2016

Rindfleisch der Gattung asiatischer Büffel nimmt neben Rindfleisch der Gattung Bos einen erheblichen Anteil am weltweit gehandelten Rindfleisch ein, seitdem Indien zum führenden Rindfleischexporteur aufgestiegen ist.

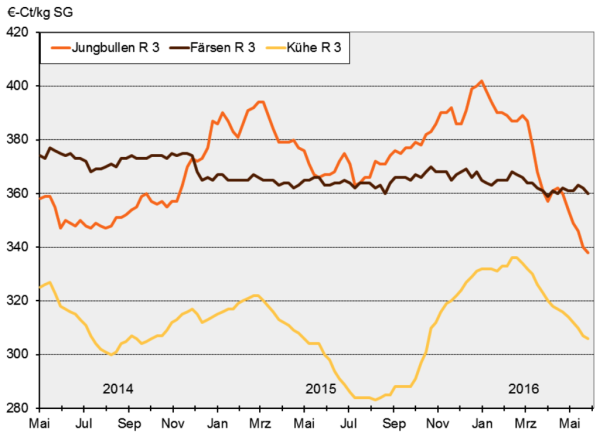

Preisentwicklung bei Schlachtrindern in Bayern

Der Auszahlungspreis bei U3-Jungbullen lag in Bayern 2015 im Schnitt bei 3,85 €/kg Schlachtgewicht (SG), während der Bundesdurchschnitt mit 3,86 € leicht darüber lag. In Baden-Württemberg wurden gleichzeitig 3,89 € erzielt und damit 4 Cent mehr als in Bayern. Bayern hat die Preisführerschaft bei Jungbullen seit mehreren Jahren abgegeben. Kühe der Handelsklasse R3 erzielten 2015 einen Durchschnittspreis von 3,11 €/kg SG in Bayern, 3,10 €/kg SG deutschlandweit und 3,12 €/kg SG in Baden-Württemberg. Für Färsen der Handelsklasse R3 wurden in Bayern im Schnitt 3,63 € bezahlt und damit 1 Cent weniger als der deutsche Durchschnittspreis und 6 Cent weniger als in Baden-Württemberg. Diese Preisunterschiede unterstützen die Abwanderung von schlachtreifen Rindern aus Bayern in die benachbarten Bundesländer und in deren Schlachtstätten. Im ersten Halbjahr 2016 gingen die Rindfleischpreise stärker zurück als in den Vorjahren. Bei Kühen und Färsen war dies besonders ausgeprägt. Hintergründe für die niedrigen Preise sind u.a. die durch die Finanzkrise gesunkene Kaufkraft in den klassischen Exportländern Südeuropas und das russische Handelsembargo, wodurch der Absatz nach Russland zum Erliegen kam. Der Handel mit Italien und Griechenland hat sich in den letzten Jahren einerseits wegen der Finanzkrise stark reduziert, andererseits beziehen diese Länder mittlerweile immer weniger Schlachthälften und stattdessen mehr und mehr besser austauschbare Teilstücke zu günstigeren Preisen aus Frankreich oder insbesondere Polen.

Zurück zu:

Übersicht: Agrarmärkte 2016

Übersicht: Agrarmärkte 2016