Auswertung der Buchführungsergebnisse 2021/2022

Die Liquiditätslage der bayerischen Haupterwerbsbetriebe

Das Institut für Agrarökonomie der LfL untersucht jährlich die Liquiditätslage der bayerischen Haupterwerbsbetriebe. Dazu werden die erfassten Buchführungsabschlüsse aus Test- und Auflagenbetrieben ausgewertet.

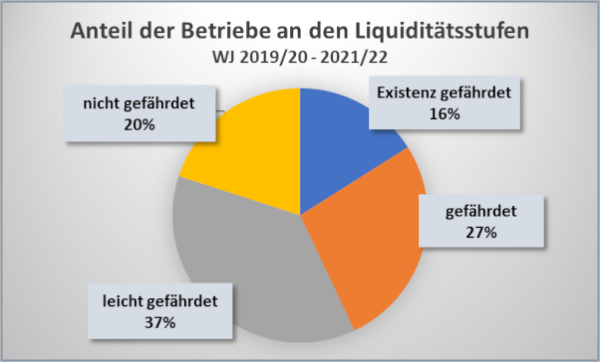

Die Mehrheit der untersuchten bayerischen Haupterwerbsbetriebe konnte im Untersuchungszeitraum 2019/2020 bis 2021/2022 durchwegs akzeptable Gewinne erwirtschaften. Dabei trugen insbesondere die guten Betriebsergebnisse des Wirtschaftsjahres 2021/2022 zu einer spürbaren Verbesserung der Liquiditätslage bei. Die Verschuldung ging im Mittel aller Betriebe um fast 14.000 Euro zurück. Die Analyse zeigt aber auch, dass in rund 43 Prozent der untersuchten Betriebe die Liquiditätslage weiter angespannt bleibt.

| Merkmal | Wertansatz | Liquiditätstufe 1 "Nicht gefährdet" | Liquiditätstufe 2 "Leicht gefährdet" | Liquiditätstufe 3 "Gefährdet" | Liquiditätstufe 4 "Existenz gefährdet" |

|---|---|---|---|---|---|

| Die kurzfristige Kapitaldienstgrenze deckt mindestens | |||||

| Kapitaldienst | individuell1) | ja | ja | ja | zum Teil |

| Abschreibungen ohne Gebäude | individuell2) | ja | ja | zum Teil | nein |

| Gebäudeabschreibung | individuell2) | ja | zum Teil | nein | nein |

| Wachstumsinvestitionen | individuell3) | ja | zum Teil | nein | nein |

| Private Altersvorsorge | 2.000 Euro je Jahr | ja | zum Teil | nein | nein |

2) Abschreibungen laut Buchführungsabschluss

3) Ansatz für Wachstumsinvestitionen: 2,5 Prozent der Herstellungskosten des abnutzbaren Anlagevermögens

Leicht rückläufiger Anteil an Betrieben mit gefährdetem Liquiditätsstatus

Zoombild vorhanden

Zoombild vorhanden

Abbildung 1: Proz. Anteile an den Liquiditätsstufen

Nicht oder leicht gefährdete Betriebe: Solide Gewinne und überdurchschnittliche Einlagen

In den nicht gefährdeten Betrieben mit Liquiditätsstufe 1 betrugen die Einlagen im dreijährigen Mittel 70.327 Euro. Sie lagen um 16.104 Euro über dem Durchschnitt aller Betriebe. Die Einlagen aus dem Privatvermögen übertrafen in dieser Betriebsgruppe die Entnahmen zur Bildung von Privatvermögen um 12.844 Euro. Die jährlichen Einlagen aus außerlandwirtschaftlichen Erwerbseinkünften betrugen durchschnittlich 12.543 Euro und waren damit um 2.506 Euro über dem Mittelwert aller ausgewerteten Betriebe.

Betriebe mit angespannter Liquiditätslage

In mehr als einem Viertel der untersuchten Betriebe (27 Prozent) war die Liquiditätslage angespannt (Liquiditätsstufe 3). In dieser Gruppe befanden sich neben Betrieben mit Milchviehhaltung überdurchschnittlich viele Rindermäster und Ferkelerzeuger.

Im dreijährigen Mittel erwirtschafteten die Betriebe mit Liquiditätsstufe 3 ein ordentliches Ergebnis von 36.212 Euro. Damit lagen sie um durchschnittlich 9.503 Euro unter dem mittleren Wirtschaftsergebnis aller untersuchten Betriebe. Die Eigenkapitalbildung betrug im dreijährigen Durchschnitt minus 12.283 Euro.

Die Betriebe aus der Gruppe mit Liquiditätsstufe 3 setzten durchschnittlich 236.405 Euro Fremdkapital ein. Im Vergleich zu den übrigen Betriebsgruppen waren hier die langfristigen Darlehen (im Mittel 126.507 Euro) bedeutender als in den übrigen Betriebsgruppen. Dies weist darauf hin, dass viele Unternehmer in neuerer Zeit beträchtliche Investitionen bzw. Kapazitätserweiterungen in ihren Betrieben durchgeführt haben. Ihre Fremdkapitaldeckung ist niedriger als im Durchschnitt aller Betriebe.

Der hohe Einsatz kurzfristiger Darlehen (durchschnittlich 86.650 Euro) unterstreicht die stark angespannte finanzielle Lage der Betriebe und ist ein wichtiges Indiz für die Kapitalknappheit dieser Betriebe. Oftmals konnten sie kleinere Investitionen und den Zukauf von Betriebsmitteln nur über kurzfristige betriebliche Kredite finanzieren. Außerdem erbrachten die Betriebe aus dieser Gruppe hohe Kapitaldienste (im Mittel 34.287 Euro). Ihr jährlicher Zinsaufwand betrug im Mittel 4.172 Euro und lag um 1.400 Euro über dem Gesamtdurchschnitt aller untersuchten Betriebe.

Schwierige Finanzlage in etwa einem Sechstel der Betriebe

In 16 Prozent der untersuchten Betriebe lag eine sehr hohe Gefährdung (Liquiditätsstufe 4) vor. Diese Betriebe bewirtschafteten durchschnittlich 52,6 Hektar landwirtschaftliche Nutzfläche auf überwiegend unterdurchschnittlichen Standorten. Tendenziell waren die Tierbestände eher klein und der Anteil von Betrieben mit Schweinehaltung war niedriger als im Durchschnitt.

Ansprechpartner

Lukas Wolf

Bayerische Landesanstalt für Landwirtschaft

Institut für Agrarökonomie

Menzinger Straße 54, 80638 München

Tel.: 08161 8640-1459

E-Mail: Agraroekonomie@LfL.bayern.de