Betriebszweigauswertung im Verbund

Die Preisschwankungen und der Wettbewerb nehmen zu. Um darauf richtig reagieren zu können, muss der landwirtschaftliche Betriebsleiter die Zahlen und Daten seines Betriebes kennen. Dabei hilft ihm die Betriebszweigauswertung (BZA). Sie liefert Daten aus den einzelnen Betriebszweigen des Unternehmens und hat eine langfristige Gewinn- und Produktionsoptimierung zum Ziel.

Das Bayerische Staatsministerium für Ernährung, Landwirtschaft und Forsten fördert diese Beratungsleistung mit Zuschüssen unter Einbindung der Verbundpartner.

Spare in der Zeit, dann hast Du in der Not

Diese alte Volksweisheit bringt es auf den Punkt. Der Wellenritt der Milchpreise scheint die Regel zu werden. Damit die Reserven durch das Preistief reichen, heißt es in guten Jahren Rücklagen aus dem Gewinn zu bilden. Dabei ist die langfristige Gewinnoptimierung das erklärte Ziel der Betriebszweigauswertung.

Wer kennt als Unternehmer seinen erwirtschafteten Stundenlohn?

- Wie ist die Verwertung der knappen Fläche, des Kapitals und der begrenzt vorhandenen Arbeitszeit?

- Wie groß sind die kurz- und mittelfristigen Optimierungsreserven im jeweiligen Betriebszweig?

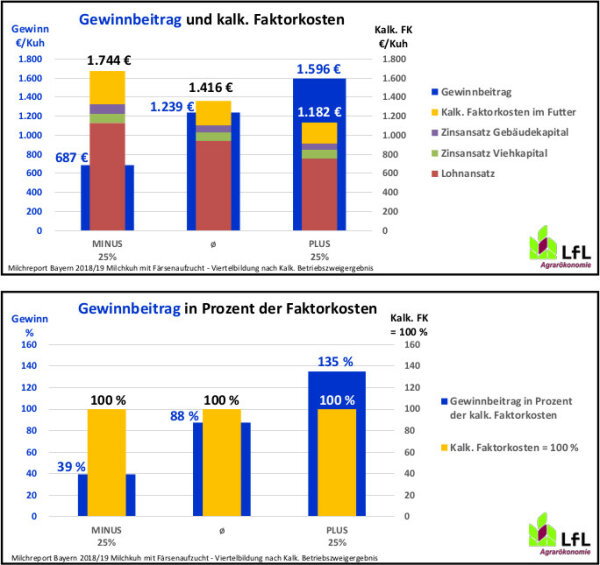

Diese Rückmeldung liefert die Betriebszweigauswertung. Durch Verteilung der Leistungen und Kosten auf die produzierten Waren wird der Stückgewinn berechnet. Wie weit reicht dieser Betriebszweiggewinn, um die unternehmerische Investition in Form von eigener Arbeit, Fläche und Kapital zu entlohnen (Abbildung 1).

Zoombild vorhanden

Zoombild vorhanden

Abbildung 1: Gewinnbeitrag und Kalkulation der Faktorkostendeckung

So sind z.B. mindestens vier Nutzungen mit 7.500 kg Jahresmilchleistung notwendig, um die Zielmarke von 30.000 kg Lebensleistung zu erreichen. Dazu gehört auch, dass aus Gras- und Maissilagen viel Milch ermolken wird.

Doch die hohe Lebensleistung alleine ist noch kein Garant für einen hohen Gewinnbeitrag der Milchkuh. Über die laufenden Ausgaben für Tierwohl, Fruchtbarkeit, Futtererzeugung und leistungsbezogene Fütterung wacht auch immer das Controller-Auge des Unternehmers. Die eigentliche Herausforderung ist: Tierwohl, Tiergesundheit und produktionstechnische Ziele mit den ökonomischen Zielen aufeinander abzustimmen.

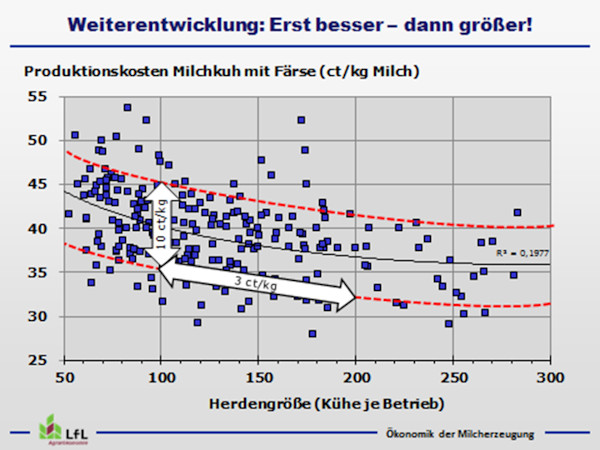

Die besseren Betriebe geben die Zielmarken vor

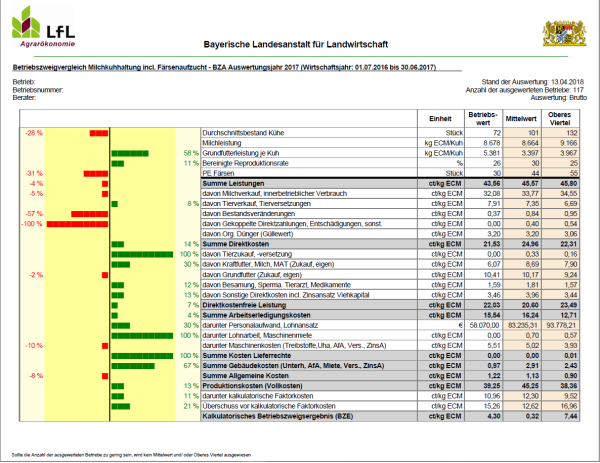

Abbildung 2: Stärken-Schwächen-Profil

Abbildung 3: Punktewolke nach Herdengrößenklasse

In der Abbildung 3 wird dies eindrucksvoll gezeigt. Betriebszweigauswertung ist ein Muss und lohnt.

Staatliche Zuschüsse helfen bei der Entscheidung

Den Zeitbedarf für diese Unternehmenssteuerung in wachsenden und vielfältigen Betrieben ist nicht zu unterschätzen. Im Idealfall hat man hier einen erfahrenen Berater(stamm) zur Seite. Das Bayerische Staatsministerium unterstützt die Betriebe durch Zuschüsse bei der Beratung durch Verbundpartner:

- 400 € Zuschuss für jede Betriebszweigauswertung

Stellt die Buchstelle 670 € netto in Rechnung, dann kostet die BZA incl. Erstberatung 270 € netto (beim Optierer), 397 € brutto (beim Pauschalierer).

Neben der BZA beim Einzelbetrieb wird auch die Arbeitskreisarbeit gefördert. Denn neben der Kenntnis der eigenen Stückkosten der Milcherzeugung ist der Vergleich untereinander und die Diskussion sehr hilfreich zur Aufdeckung der Gewinnreserven. Über den (regionalen) Vergleich, dem Austausch und der Diskussion mit ähnlichen Betrieben werden die eigenen Stärken und Schwächen greifbar.

Auf der Internetseite Ihres Amtes für Ernährung, Landwirtschaft und Forsten (AELF) finden Sie den BZA-Beauftragten und die für die BZA im Verbund zuständigen Buchstellenmitarbeiter.

Suchen Sie dazu mit unten stehendem Link Ihr Amt. Auf der AELF-Seite finden Sie über „Unser Amt / Verbundberatung“ die Ansprechpartner in der Verbundberatung (Reiter ganz rechts „Betriebszweigauswertung“).

Milchreporte Bayern

Das Wirtschaftsjahr 2023/24 war geprägt von starkem Rückgang bei Erzeuger- und leichtem Rückgang bei Produktionsmittelpreisen. Trotz 30-40 % Ergebnisrückgang zählt das Jahr zu den Spitzenjahren. Der Gewinnbeitrag je Milchkuh lag bei 1.600 Euro, die Arbeitszeitentlohnung bei 27 Euro/Stunde. BZA-Betriebe übertreffen bayerisches Mittel deutlich. (55 Seiten) Mehr

Controlling in wachsenden Milchviehbetrieben

In wachsenden Milchviehbetrieben wächst auch das Risiko mit und der Betriebsleiter kann nicht mehr alle Arbeiten im Blick behalten. Hier springt das Controlling ein. Anhand wichtiger Kenngrößen lässt sich der vielschichtige Produktionsprozess überwachen und steuern. Mehr